本帖最后由 mu4zi3yu2 于 2-5-2021 22:37 编辑

了解过 新加坡的分红类储蓄或年金险的朋友们都知道,因为这边保险公司分红基金的投资策略普遍偏保守(可参考: 关于新加坡的分红保单,你需要知道的事),所以虽然过往分红非常稳定,但分红保单的收益率始终不算高。市场上新币年金险的长期年化收益率一般在3.5%-4%左右。即便是预期分红更高的美元产品,长期年化收益率往往也不会超过4.5%。

不过,由于新加坡的金融体系和各种金融工具非常发达,有一些方式可以大幅提高我们从分红保单能够实际获得的收益率,其中最常见的一种方式就是“保费融资”。

什么是“保费融资”?

保费融资英文叫Premium Financing。简单来说,就是客户在购买保单时,可以不用自己支付全额保费,而只需要出其中的一部分。剩余部分的保费通过向银行融资(也就是贷款)来获得,从而得以支付全额的保费给保险公司。

作为银行提供这笔贷款的回报,客户需要按月向银行还贷款利息,并且将这份保单抵押给银行,直到还清贷款。说到底,保费融资跟我们向银行贷款买房、买车其实是一个路子。 这里有两点需要特别注意。

第一,保费融资一般只能用于有初始现金价值的一次性缴费的保单,比如趸缴的年金险、趸缴终身寿险、一次性缴清的万能险(万用寿险)。新加坡的这类保单,初始现金价值一般为一次性保费的80%。可以保费融资的银行,能提供的贷款限额通常是初始现金价值的90%。也就是说,购买这类保单,我们最多可以向银行贷款72%(80%×90%)的保费,自己只需要支付保费的28%。

第二,我们一般可以采取两种方式来还贷。第一种是利息加本金,类似于我们还房贷的做法。第二种也是在保费融资里更常见的,是只还利息,只有在保单期满、受保人去世或者主动退保时,才从期满价值、死亡赔付或者退保价值中返还本金给银行,剩余的金额再给投保客户或者指定的受益人。

“保费融资”怎样放大年金险的收益?

保费融资放大收益的关键在于,我们贷款借来的这笔钱赚到的收益,要明显高于我们借钱本身的成本,也就是贷款利息。

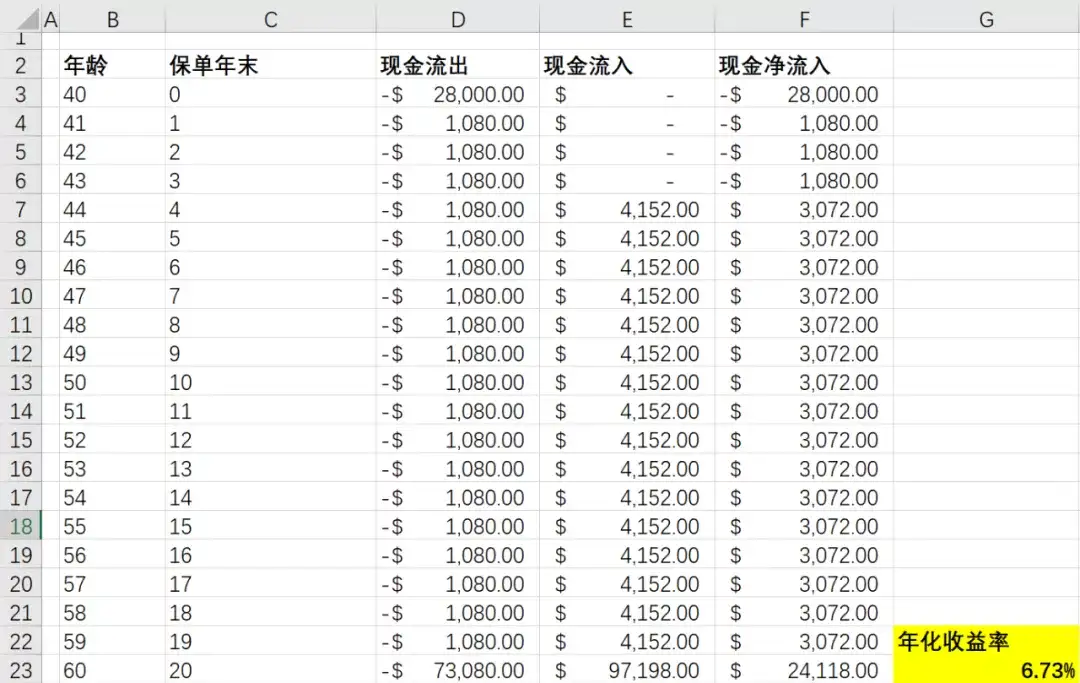

我们拿新加坡M保险公司的Signature Income (II) 新币年金险产品来举例。

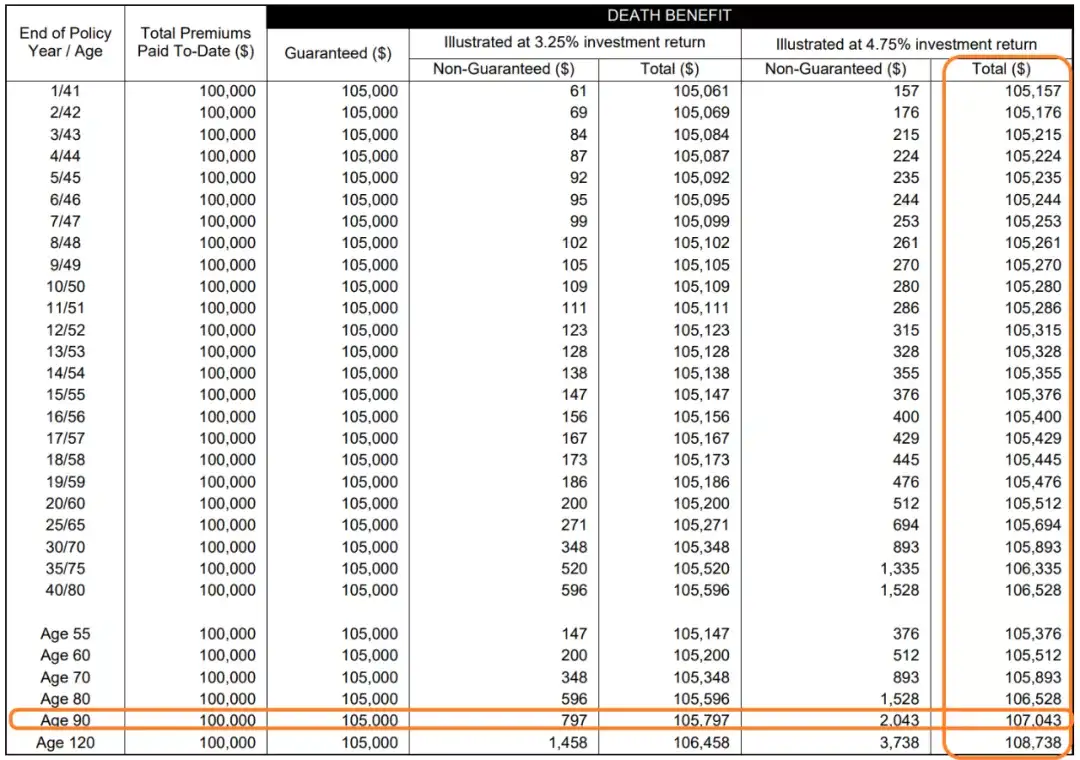

一位40岁男性客户,希望购买一次性总保费10万新币的保单,选择从第37个月开始领取。根据4.75%的分红演示,每个月可以从保单领到346新币(为了方便演算,我们假设按年领取4,152新币,收益率计算误差可忽略),直至120周岁或过世。期满或过世时再一次性领取当时的期满价值或死亡赔付。如下是根据这个例子得出的死亡赔付(Death benefit)与退保价值(Surrender Value)演示。

死亡赔付。假设客户在90岁过世,按照4.75%分红演示,可获得死亡赔付107,043新币 死亡赔付。假设客户在90岁过世,按照4.75%分红演示,可获得死亡赔付107,043新币

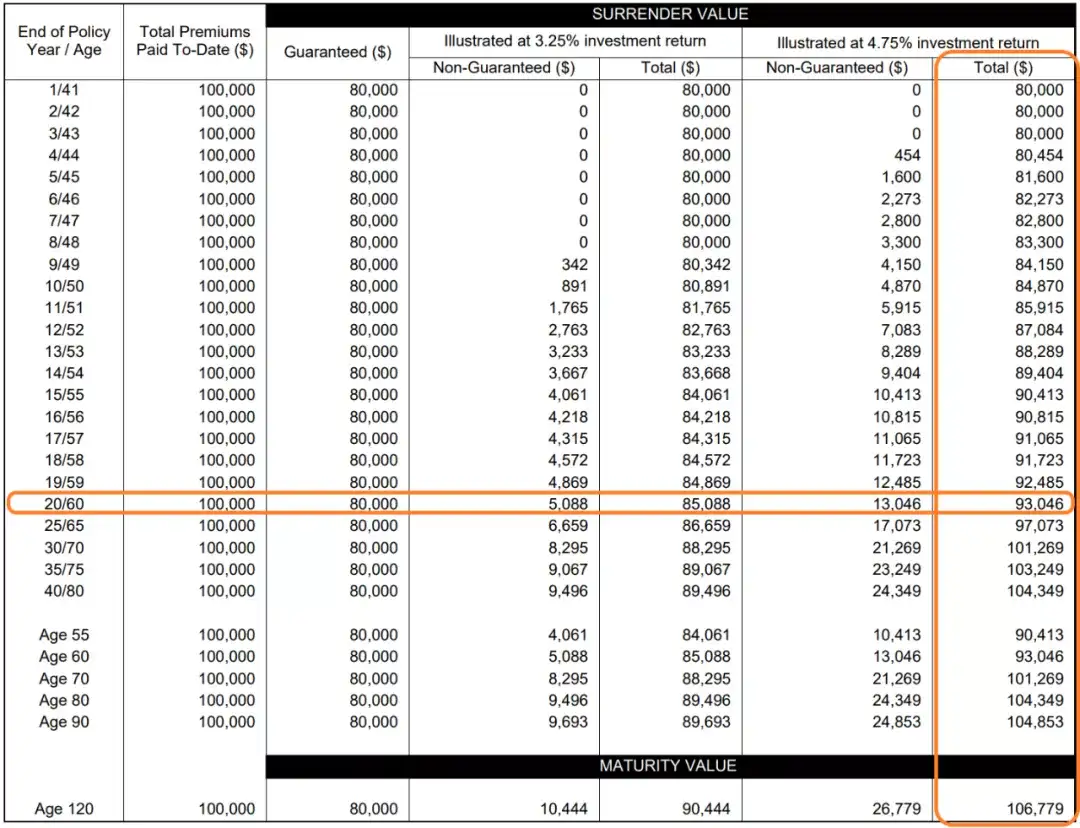

退保价值。假设客户在20年后退保,按照4.75%分红演示,可获得退保价值93,046新币

(一)假设没有使用保费融资

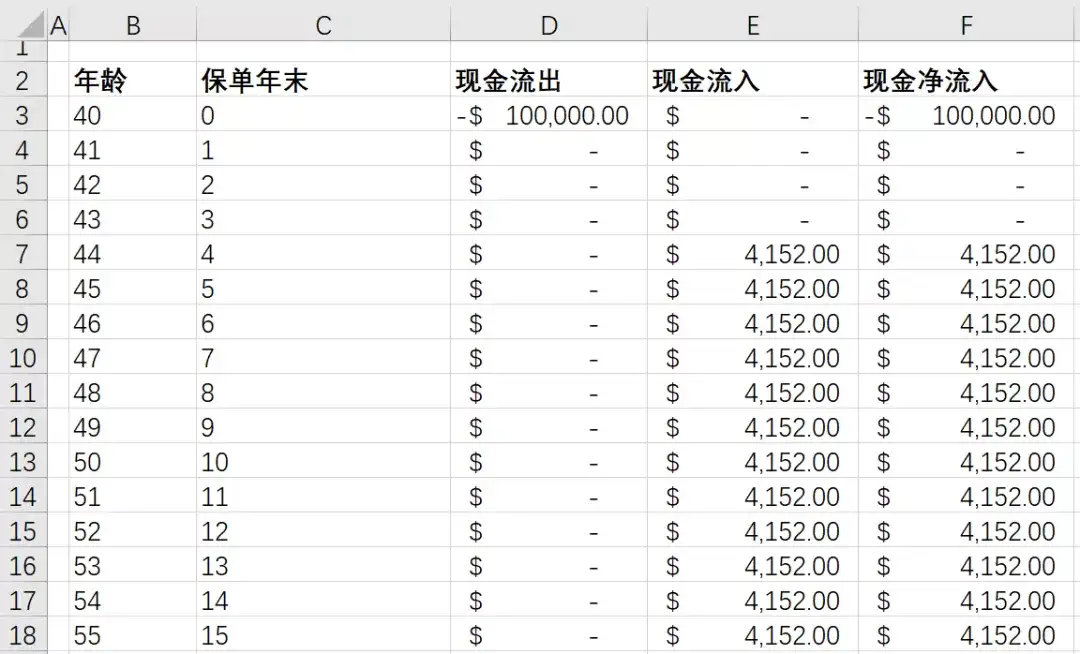

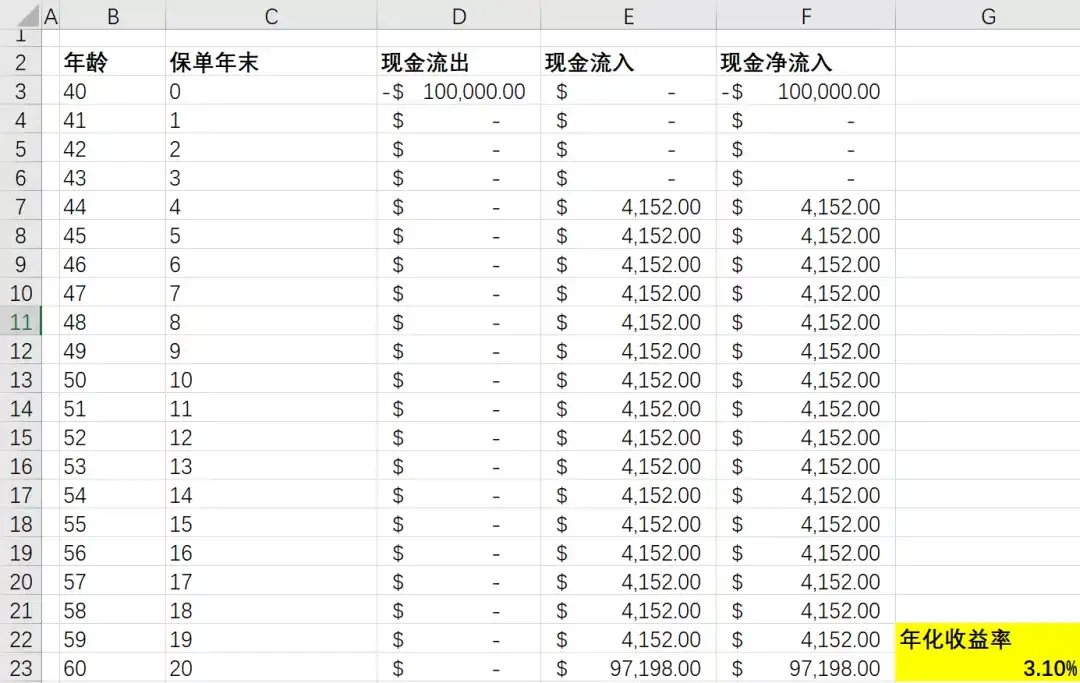

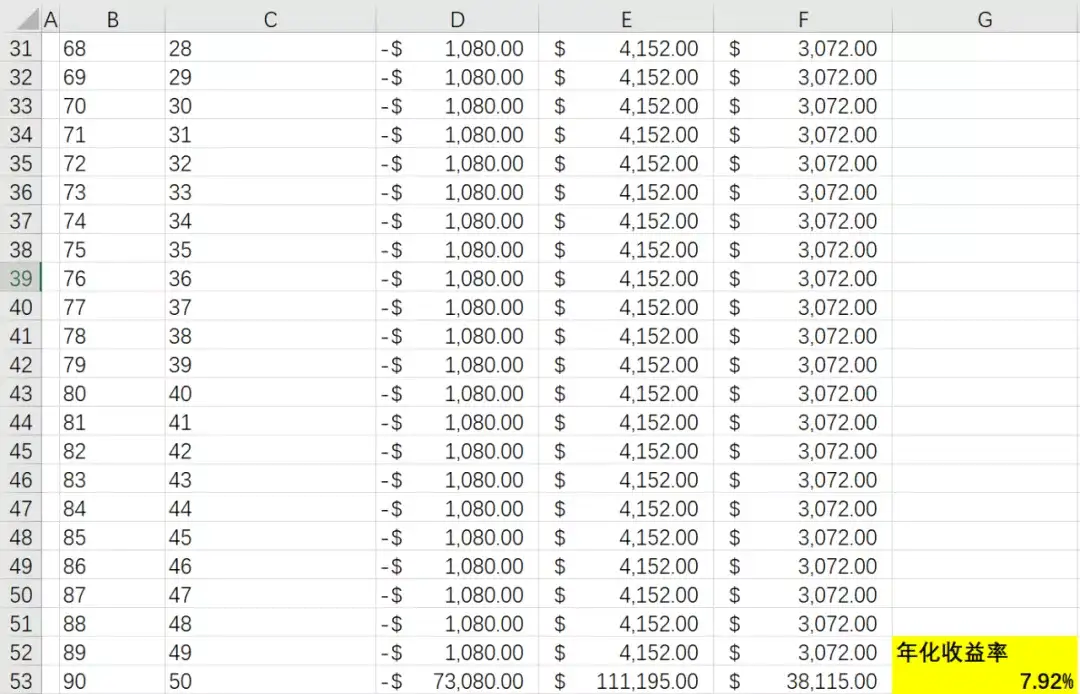

情景一:客户在保单第20年末决定退保,此时退保价值为93,046新币,第20年现金总流入为97,198新币(93,046+4,152)。此时年化收益率为3.10%。

情景二:客户未中途退保,90岁末身故,此时死亡赔付为107,043新币,这一年的总现金流入为111,195新币(107,043+4,152)。此时年化收益率为3.69%。

(二)假设使用了保费融资

保险公司合作的银行之一,提供的新币保费贷款利率为SIBOR + 1.0%。目前一个月SIBOR的利率为0.26500%,三个月SIBOR的利率为0.43750%。我们假定SIBOR为0.5%,贷款年利率就是1.5%。

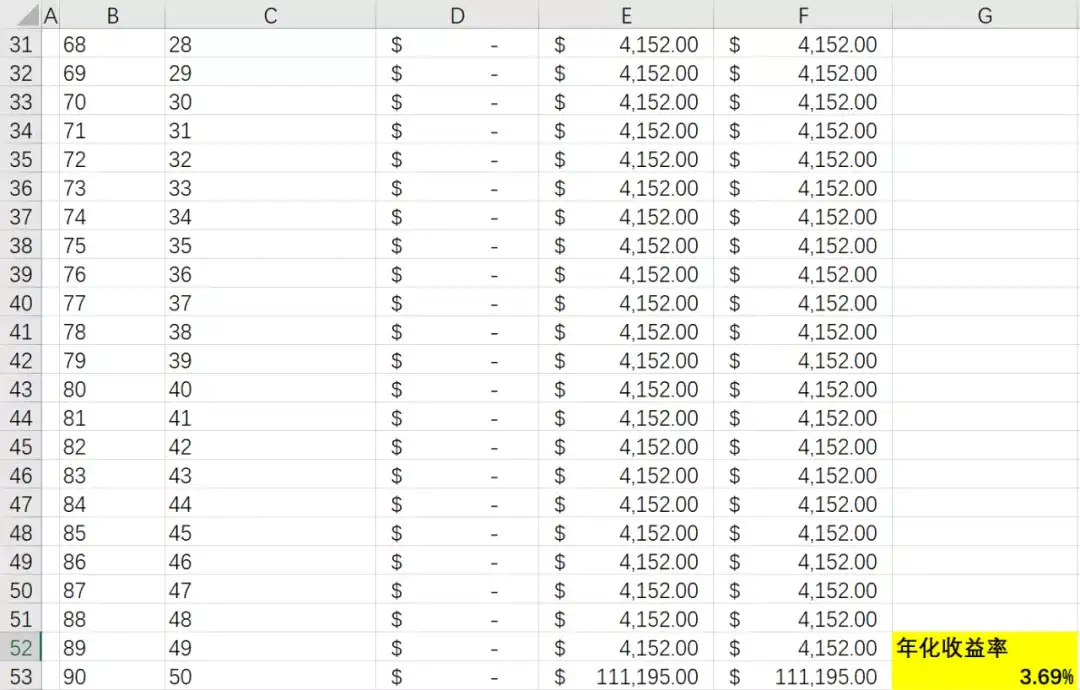

同样购买总保费10万新币的保单,贷款上限为7.2万新币,我们第一年的现金流出就降低到了2.8万新币。每年需要还给银行的利息就是1,080新币。从保单的第4年起,我们开始领取年金,每年扣除利息的现金净流入就是3,072新币(4,152-1,080)。

情景一:客户在保单第20年末决定退保,此时退保价值为93,046新币,第20年现金总流入为97,198新币(93,046+4,152)。现金总流出需要加上归还的本金,变成73,080新币(1,080+72,000)。虽然要还利息和本金,但我们的年化收益率达到了6.73%。

情景二:客户未中途退保,90岁末身故,此时死亡赔付为107,043新币,这一年的总现金流入为111,195新币(107,043+4,152)。现金总流出为73,080新币(1,080+72,000)。此时年化收益率就达到了很可观的7.92%。

目前全球各国都处于一个利率走低的趋势,根据普遍的预期,中短期内利率反弹的可能性很低。

在这样的情况下,利用保费融资,把你的年金收益率推高到7%以上,难道不香吗?

|

投资理财

投资理财

IP卡

IP卡 狗仔卡

狗仔卡 提升卡

提升卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡