本帖最后由 mu4zi3yu2 于 6-2-2020 13:31 编辑

在这个系列的第一篇文章里我们提到,你缴纳的CPF一部分会流入一个“保健储蓄户头(Medisave Account)”。这个户头主要的作用是支付你的各种医疗开销,以及购买政府强制的MediShield Life医疗保险。

这篇文章我们就来说说,在“死得起,病不起”的 新加坡,政府强制公民和永久居民参与的这个医疗保险是什么样子的?

MediShield Life是什么?

如前文所述,MediShield Life(官方中文翻译为“终身健保”)是新加坡政府推出的面向新加坡公民及永久居民的强制性医疗保险。凡是新加坡公民或永久居民都自动受保,且不可自行退出。

MediShield Life有三个比较显著的特点,也就是上面图中的“Better Protection. For All. For Life"。我们分别说一说。

Better Protection(更好保障,更高赔偿):MediShield Life是之前MediShield(中文叫”健保双全“)的升级版,从2015年11月1日起生效。相比于旧版,可索赔的额度更高,保障更全面。 For All(人人受保):一方面,所有新加坡公民及永久居民自动受保,无需申请;另一方面,受保前已经患有疾病的人群可以享受同样的福利。 For Life(终身受保):提供终身保障,不设受保年龄顶限。

保障范围

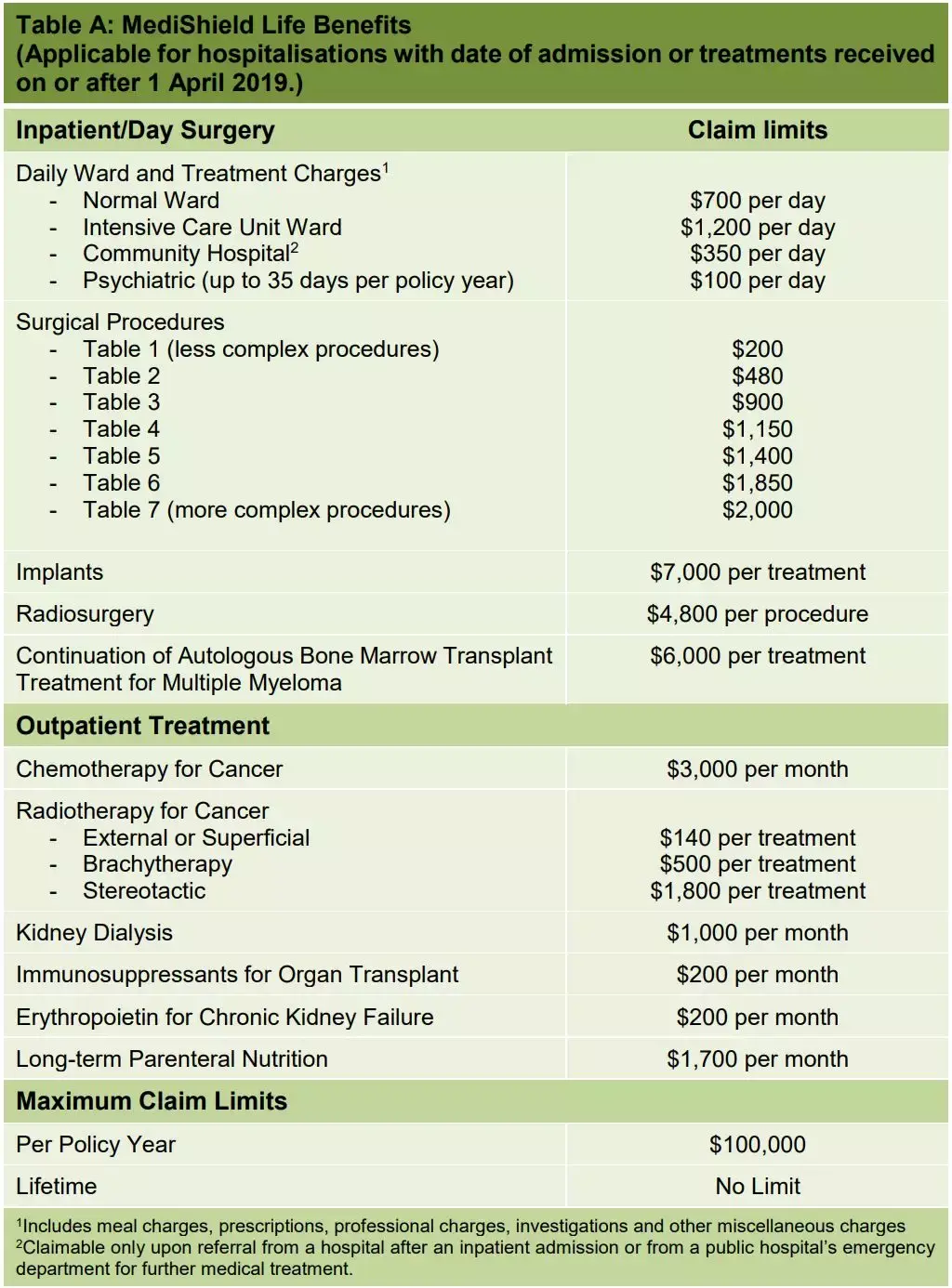

简单来说,MediShield Life主要报销的是在新加坡本地住院和手术的费用,以及个别昂贵的门诊治疗费用,比如化疗放疗、肾透析等。其中,每一小项都有单独的报销限额,所有加起来每年的报销限额则为10万新币。具体的保障项目和各自的限额如下图:

(*因为MediShield Life的保障项目时有更新,作者没有找到最新版的官方中文翻译,所以为了力求准确,在此放的是英文版截图。)

赔付比例

这里有三个重要的概念需要介绍:Pro-ration,deductible和co-insurance。

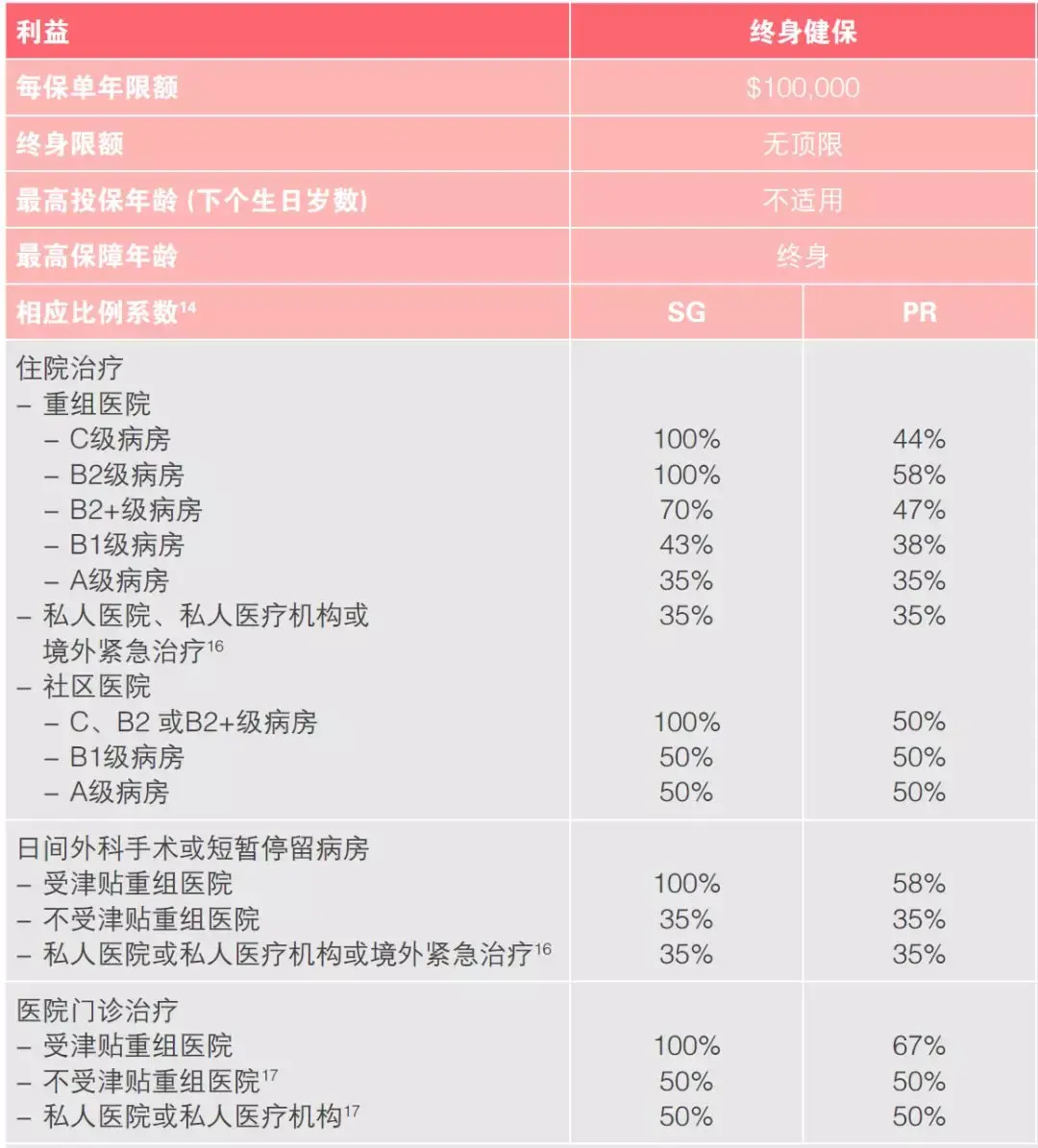

1. Pro-ration(报销比例系数):简而言之,依据你所住病房的等级,你的总医疗开销里能享受报销的部分也有所不同。

MediShield Life作为一项最基本的医疗保险,对标的是新加坡公立医院的B2和C级病房。如果选择入住私立医院,或者公立医院的A或B1级病房,仍然可以报销,但报销比例会有所下降。

如上图所示,如果一名新加坡人入住公立医院(截图中称为“重组医院”)的C或B2级病房,所花费用可以全部纳入医保报销范围。如果入住的是公立医院的A级病房,则只有35%的花费可以纳入报销考量,其余65%需要自费。如果是永久居民(PR),可纳入医保报销范围的花费则相对公民较低。

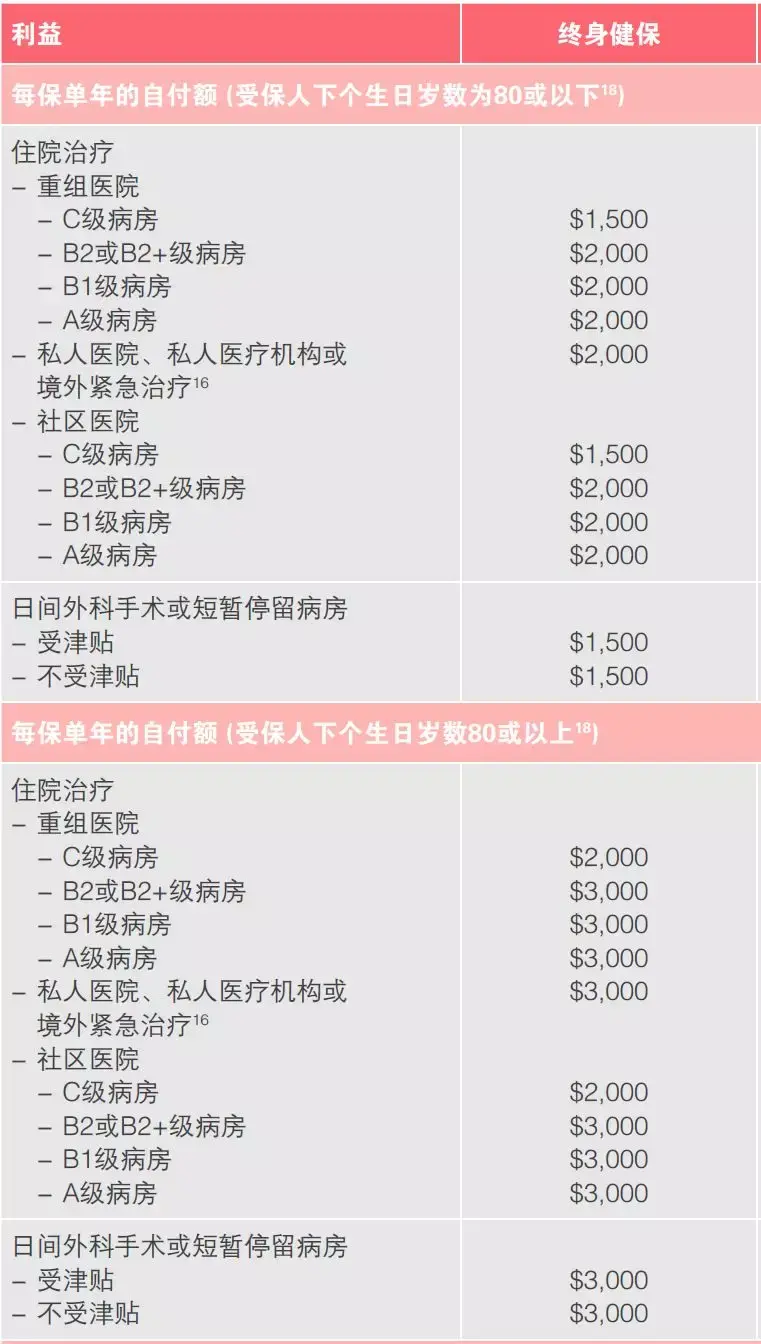

2. Deductible(自付额):经过pro-ration之后,依据病房等级,你需要先自己承担的部分。具体如下:

比如说一名80岁以下的患者今年住了一次院,住的是私立医院的病房,那么他所花的总费用经过pro-ration之后,剩下金额的前2000块仍然需要他自己承担。

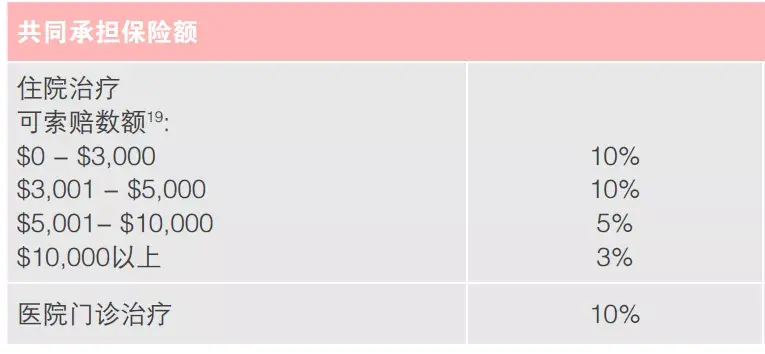

3. Co-insurance(共同承担保险额):指的是经过pro-ration之后,剩下的金额里仍然需要患者自负的比例,deductible的部分不需要再付。如下:

为了更清晰,我们举一个具体的例子。假设40岁新加坡人陈先生今年第一次住院,入住公立医院的A级病房。他的总花销是1万新币。为了简便,我们假设陈先生每一个小项的费用都在可报销额度之内。

首先,我们做pro-ration。陈先生总共的费用里有35%可以纳入报销考量。即$20,000 ✖ 35% = $7,000。

然后,从中剔除2,000块钱deductible,剩余$5,000。

最后,剔除co-insurance,即$5,000 - ($3,000 ✖ 10% + $2,000 ✖ 5%) = $4,600。

所以陈先生能通过MediShield Life来报销的金额为$4,600,剩余自己还需要付$15,400。

如何进一步减少医疗花销?

从上面的例子可以看出,如果患者住的病房等级优于C或B2级,即便有MediShield Life,需要自己负担的金额仍然占很大比例。即便住的是C或B2级病房,也还是要承担deductible和co-insurance。

如果想要进一步减少需要自行承担的费用,则可以考虑到保险公司将MediShield Life升级为Integrated Shield Plan,也就是我们常说的住院险。

通过这种保险产品可以提高每年的报销额度,并且把自费金额降到最低。具体地说,住院花费的总额患者自己只需支付5%,每年最多$3,000,其余由保险公司和MediShield Life报销。

用上面陈先生的例子,他自己需要付的金额这时就从$15,400减少到了$20,000 ✖ 5% = $1,000。 |

IP卡

IP卡 狗仔卡

狗仔卡

提升卡

提升卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡