本帖最后由 mu4zi3yu2 于 10-3-2021 23:20 编辑

投资型保险产品向来是误导销售的重灾区。

可能因为这类产品整体佣金比较高,而且客户一般对赚钱的事儿更加热心,保险代理大多都愿意去推。然而不少人买了几年之后,会突然发现“好像不是那么回事儿”,不仅收益不如代理当初宣传的那么好,而且钱也被锁在了保单里面,以至于很多之前买过这类产品的人,从此觉得投资型保险“都是骗人的”。

其实投资型保险存在的初衷,是为了让大家在传统的储蓄产品之外,有一个获得更高潜在收益的选择。然而不得不说,市场上的投资型保险产品良莠不齐,有些确实可能让你获得长期不错的收益,但也有的产品噱头很足,实际上是整个行业的害群之马。

这篇文章我们就聊一聊,在挑选投资型保险的时候,有哪些方面是你需要特别关注的,希望能帮你避开可能遇到的“坑”,让投资型保险真正能为你所用。进入正题之前,我们先简单介绍下什么是“投资型保险”。

前言:什么是投资型保险?

投资型保险(学名“投连险”,英文Investment-Linked Product,简称ILP),简单来说就是将保费用来购买保险公司平台上的基金(fund/unit trust)的一类增值型保险产品。与传统的储蓄险不同,你交的保费不是由保险公司去统一投资和统一分红,而是直接买进保险公司平台上你所选择的几支基金里,所获得的收益也直接跟基金的实际表现挂钩。因此,投资型保险的收益都是非保证的,但同时也有更大的增值空间。(投资型保险的计划书上以4%和8%来演示收益,远高于储蓄险的3.25%和4.75%,但要注意这些都是非保证的。)

与银行或其他投资平台相比,通过保险公司投资基金也有一些主要的区别(这里我们只讨论目前市场上占主流的后置收费的投资型保险),比如:

- 投资型保险通常有锁定期,一般最短3年,锁定期内提取会有扣费;银行或其他投资平台一般没有锁定期

- 用投资型保险买基金一般没有认购费(Sales Charge),也没有基金转换费(Fund Switch Charge),而是由保险公司收取管理费;银行一般有认购费和基金转换费,无管理费;其他平台一般有认购费,不一定有基金转换费,不一定有管理费

- 如果不考虑基金转换,大多投资型保险每年的管理费会高于其他平台每年产生的费用,为了弥补这一点,有些产品会在最开始给予客户“启动红利”(Start-up bonus/Welcome bonus),即在第一年客户的投资额之外,多奖励一定比例的启动资金,来抵消掉一部分后续的费用;其他平台没有启动红利

- 投资型保险会有一个很基本的人寿保障,一些产品也允许额外添加更高的人寿、全残、重疾等保障;其他平台则是纯投资

厘清了投资型保险产品的特点之后,我们就来谈一谈在挑选时应该格外注意哪些方面,什么样的产品应该避开。

与所有投资一样,投资型保险的收益 = 基金的实际收益 - 投资中扣除的费用。实际收益难以预测,但费用可控。我们的讨论就专注在保险公司收取的费用上面。

一、前置收费产品 vs 后置收费产品

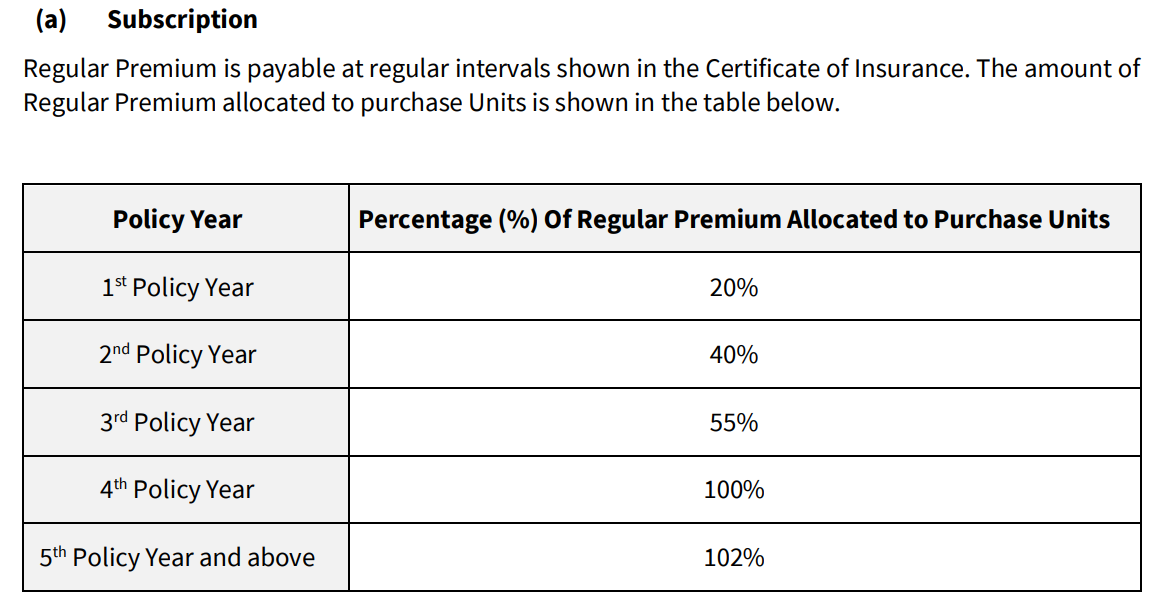

我们先来看下面的截图,取自AX*公司的AX* Flexi Protector的产品说明书(Product Summary)。

我们可以看到,在保单生效的前三年,你交的保费分别只有20%、40%和55%真正用在了购买基金上,大部分的钱则被保险公司扣掉,相当一部分成为了销售渠道的佣金。因为收费主要集中在保单生效的前几年,所以称作前置收费(front-end loading)。

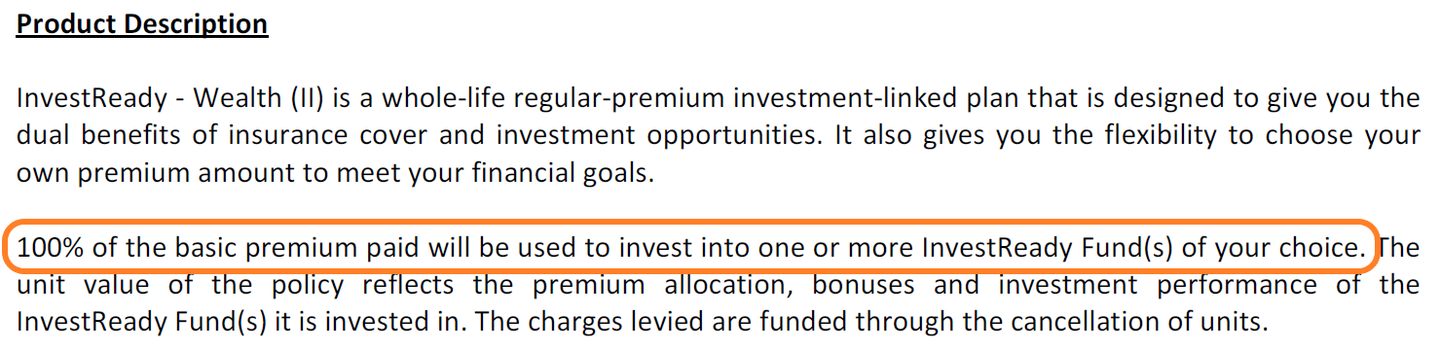

后置收费(back-end loading)则如下面的截图所示,取自M*公司的InvestReady - Wealth (II) 产品说明书。保单生效后,交的保费100%都直接买进所选择的基金。保险公司不会在最开始一下子扣掉那么多的费用,而是每一年从投资账户里收取一点管理费。

在绝大多数情况下,后置收费产品要明显优于前置收费产品。前置收费产品因为在最开始就消耗了太多的本金,即便从第5年开始,每年保险公司多奖励保费2%用来投资,但起码也要10到15年(甚至更久)才能回本。有些保险代理在销售时会强调第5年后的奖励,但闭口不谈最开始客户就被扣掉的大部分本金,因此很多客户会发现,即便投资了好多年,账户总还处在亏损状态,这时退掉保单就要遭受损失,继续投钱却也不知道多久才能回本,食之无肉,弃之有味。

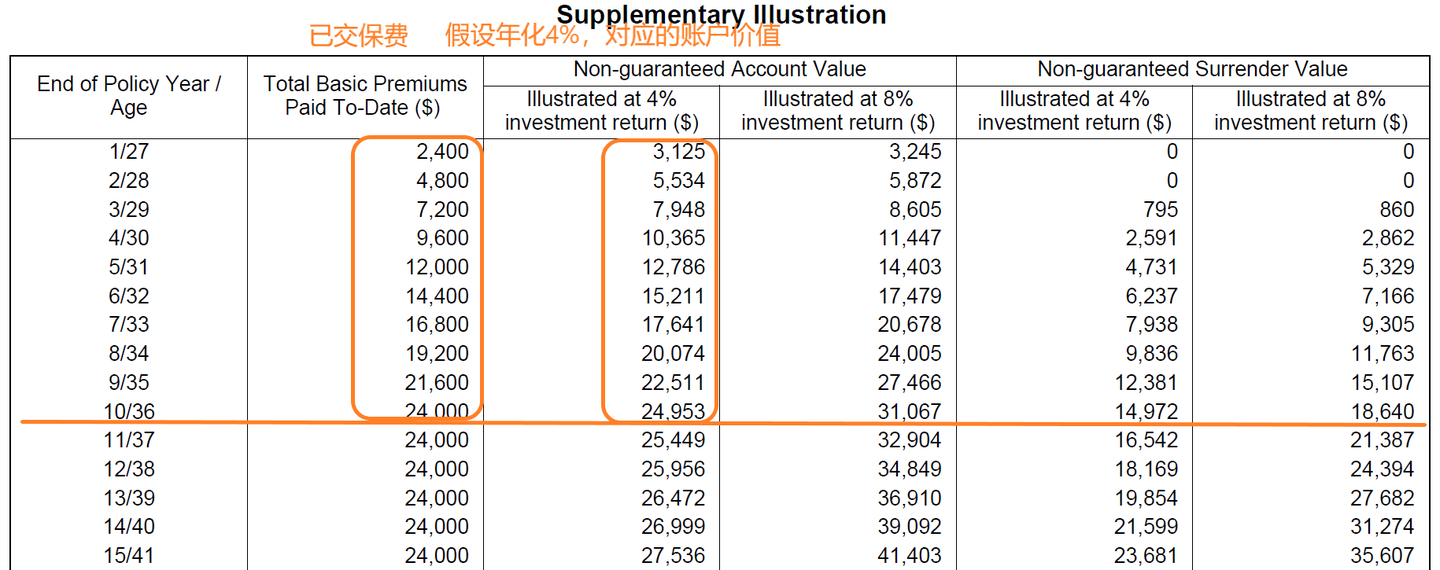

相比之下,在正常的投资收益情况下,一份不错的后置收费产品的账户价值应当始终是保持在本金之上的。还是以M*公司的InvestReady - Wealth (II) 举例,假设每月投200块,10年期,账户价值演算如下表。

可以看到,即便按照较低的收益演示,账户价值也一直高于已交保费。这种后置的收费方式可以帮助客户在最开始就能享受投资带来的潜在收益,同时也提高了产品的灵活性,即正常收益情况下,锁定期后取钱就不会有损失,而不需要慢慢等待账户回本再取出来。

目前市场上绝大部分投资型保险产品都是后置收费,仅剩的如AX*公司的这款产品,建议大家还是避开。

二、启动红利 vs 后续的管理费

有些产品为了表面上增加吸引力,会设置非常高的启动红利(Start-up bonus/Welcome bonus),殊不知后续每年的管理费用也高得离谱。因为启动红利只有第一年会给,而管理费却是年年收,因此被后者侵蚀掉的收益会远远高于前者给你的利益。

还是以AX*公司的另一款产品Pulsar举例,它的Start-up bonus可以高达168%,也就是说如果你每年投资1万块,保险公司第一年再一次性奖励你1.68万,所以第一年的投资本金就变成了2.68万。是不是很吸引人?别急,再看看这款产品的收费。

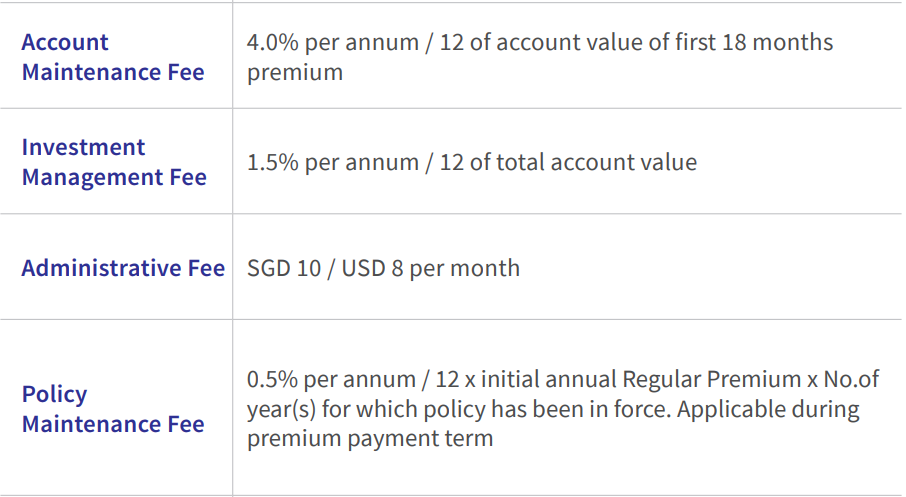

这些是只要正常投保就一定会产生的费用。看起来很乱?我们拿实际的计划书来算一下。

Pulsar计划书 Pulsar计划书

假设每月投资1千块,连投30年。如果基金本身的年化收益率维持在8%,那么我们用财务计算器可以算出,即便把168%的启动红利考虑在内,客户30年后实际拿到手的年化收益也仅有4.57%。

Pulsar计划书中假设基金经理收取的基金管理费为每年1.30%,那么每年保单本身抽走的费用就等于8% - 4.57% - 1.30% = 2.13%。

再拿M*公司的InvestReady - Wealth (II) 产品做个横向比较,同样每月投资1千块,连续30年。同样假设基金本身年化收益率是8%,虽然这个产品的启动红利只有40%,但客户30年后实际到手的年收益可以达到6.02%。

InvestReady - Wealth (II) 计划书

而InvestReady - Wealth (II) 计划书中假设基金经理收取的基金管理费为每年1.25%,那么保单平均每年抽走的费用就只有8% - 6.02% - 1.25% = 0.73%,大概只有Pulsar的三分之一。

当然,每个投资型保险产品的收费结构不同,保单前期和后期收费可能也有变化,当我们用不同的投资金额和不同的年限去算,得到的结果也会有差别。但是相信你已经明白我想要表达的意思了,就是千万(不要买Pulsar...重复一百遍...)不要被很高的启动红利所迷惑,而应该关注每年的保单收费到底有多少(最好能根据计划书上的演示自己算一算,可以参考:怎样用excel来计算储蓄险的收益率?),这才是对你的长期收益起关键作用的因素。

可惜的是,这个行业里仍然有太多代理在卖着Pulsar这样的“金玉其外,败絮其中”的产品,也仍有很多客户不小心被套在了里面。

三、基金管理单重收费 vs 双重收费

当我们通过保险公司投资基金,根据产品设计的不同,可能出现两种情况:第一,直接买进基金公司已发行的基金(fund);第二,买进保险公司设立的子基金(sub-fund),子基金再买进一支或几支已发行的基金。

不管是已发行的基金还是子基金,总会有各自的基金管理费(fund management fee)。多套一层,客户实际上需要支付的基金管理费也就多了一层,在同样的基金收益情况下,能拿到手的保单收益也就会减少。

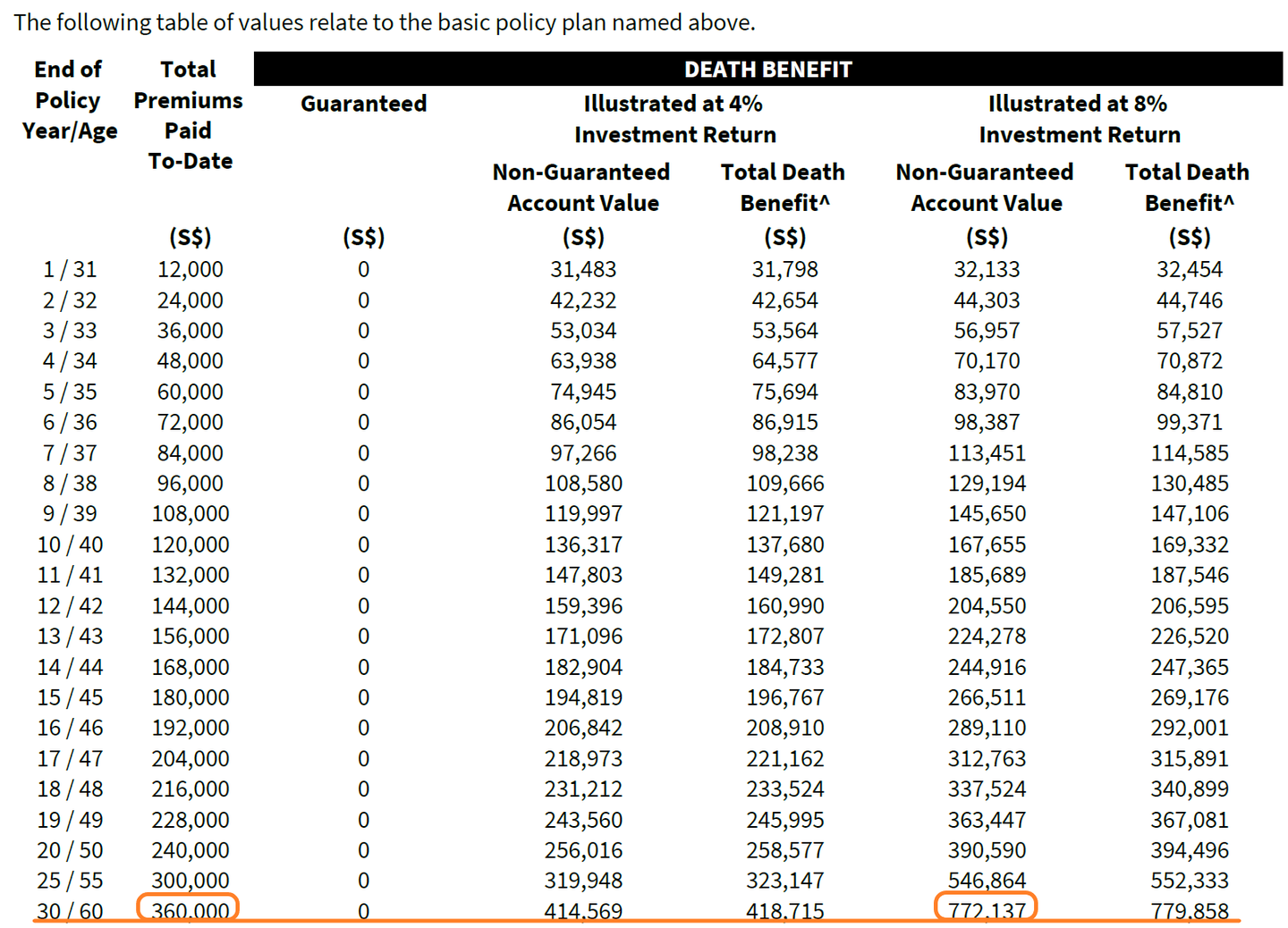

举个例子,AI*公司的AI* Platinum Wealth Elite产品,客户可以在三种不同风险等级的基金组合中选择,包括激进(Adventurous)、平衡(Balanced)和保守(Conservative),实际上也就是买进了保险公司自己设立的子基金。

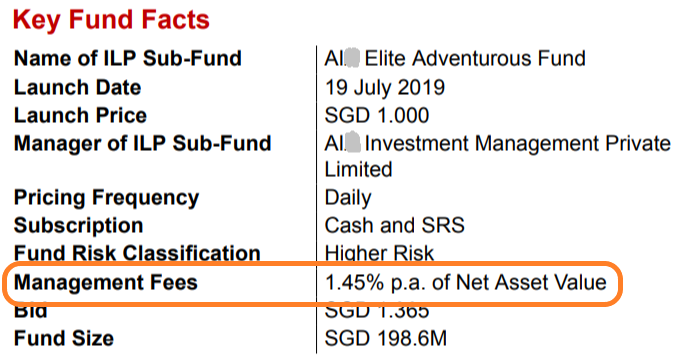

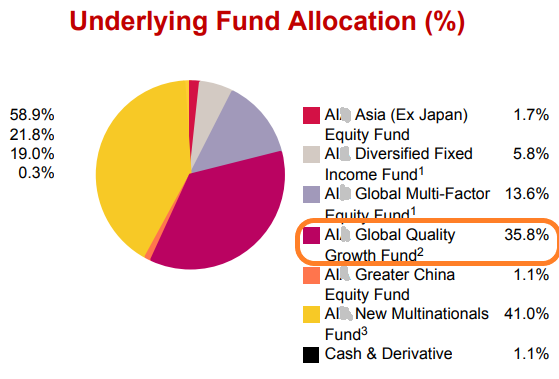

假设我们选择激进组合,我们来看这支子基金的基金概览(Fund Factsheet)。

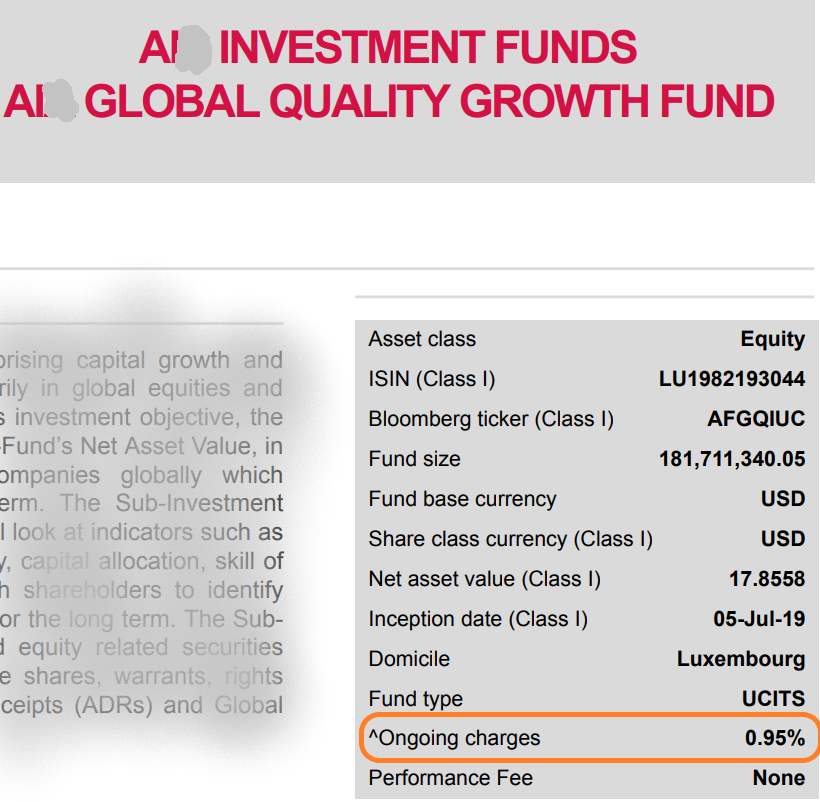

上面第一张图我们可以看到,这支子基金本身的基金管理费为每年1.45%。第二张图告诉我们它分别买进了其他哪些基金。我们选择其中占比很高的AI* Global Quality Growth Fund,可以看到这支基金本身又有0.95%的基金管理费。总共加起来就达到了每年2.4%。

相比之下,如果一款投资型保险产品是可以直接买进基金公司发行的基金,每年则可以省掉差不多一半的基金管理费用,长期复利累积下来不容小觑。

当然,保险公司可以说它有专业的投资团队,通过根据市场情况调整基金组合中的配比,可以帮助客户赚到更高的收益。只不过是否真能如此谁也没法判断,但多收的基金管理费却是实实在在的,而且这类产品的销售佣金也确实往往比直接买进基金的投资产品来得更高。

结语

综上所述,在挑选投资型保险产品时,我们应当尽量避开前置收费、每年管理费过高以及基金管理双重甚至多重收费的产品。反之,应当优先选择后置收费、管理费较低且只收一次基金管理费的产品。

当然,我们也应该综合考量以上因素。比如某些可以用CPF投资的保险产品,虽然存在基金管理双重收费,但完全没有保单自身的管理费,所以整体费率还是比较低。

篇幅有限,这里只展开讨论了投资费用方面的考量标准。其实在购买投资型保险时,仍有其他一些需要注意的地方,比如锁定期的长短、保单提取的灵活度、可选择基金的数量等。此外,你的保险代理能否根据你的风险承受能力,推荐一个合理的基金组合,在投资过程中是否会定期给你更新基金的表现,是否能合理地提出转换基金的建议,也是在产品之外非常重要的一点。

|

IP卡

IP卡 狗仔卡

狗仔卡 提升卡

提升卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡