|

近期全球经济衰退,股市基金暴跌,尤其是科技股,多少散户的本金被狠狠砍在了半山腰上。目前所知也只有位在石油行业工作的朋友在年初的时候40元买入美孚受到俄乌战争影响现在高涨到100+元的,赚的盆满钵满,但这种机会真的可遇不可求…

持续受美联储加息影响,各国纷纷采取加息手段来对抗高通胀的压力,对于想理财的小伙伴们真的是越来越难了T^T。高通胀对于在新加坡日常生活最直观的感受就是去超市买菜真的贵了好多呀,手里的钱变得越来越不值钱… 此外,由于感觉未来全球经济局势不明朗,现在投资在什么领域都风险很大。说实话,理财最简单的目的就是跑赢通胀率,所以小编现在就来分享一下近期在新加坡挖掘出的能实现跑赢通胀率的理财规划= =,依然从最常见的短中长期分类理财规划入手。

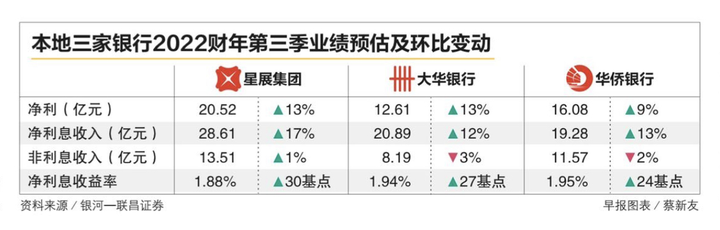

1. 短期理财规划——银行存款/储蓄保险 现在新加坡银行定存利率一度高达3%以上,要知道,之前新加坡银行的定存利率基本都在1%以下,几乎没有投资者会以此作为理财渠道。此外,前两天新闻报道新加坡三大银行第3季度的净利息收入预期高涨10%以上,可见,在目前全球经济衰退情况下,银行定期存款已然成为新加坡投资的新选择。 但在银行投定期需要特别注意两个方面,一是银行规模,二是开户条件。银行规模就肯定是越知名越好,虽然目前在新加坡没怎么听过银行暴雷的,但是国内的某某银行事件还是该引以为戒= =。开户条件的话就是很多定期存款有最低和最高存款金额,有的还需要直接walk in才能办理,这都需要小伙伴们直接去银行咨询。( *非广告——目前看到最吸引的是CITI有个2个月定存期限,最低存款5w,但利率高达4.5%,据说得walk in)。储蓄保险的话就是最近新加坡各大保险公司推出的储蓄保险计划,大概都是放本金存3年得到3%左右的年收益。  2. 中期理财规划——SSB/TB/基金定投 中期理财期限通常是5-15年,购买该类理财产品有一定锁定期。SSB是新加坡储蓄债券,新加坡人只要有上面三大银行的 account 就可以按照程序进行申购,有点类似抽签的感觉… 目前SSB的10年平均回报率有3.21%。注意赎回期需要一个月哦。TB是短期国债券,国债券收益率平均在3%附近,最短可购买6个月的,没有最大投资金额的限制。 其实小编感觉上面两种产品收益和目前近一两年来银行储蓄差别不大,但是银行储蓄是短期的收益,上面两种产品可以长期持有。身边也有朋友经常问有没有流动性高,保本,且回报高的理财产品推荐,但其实大家都明白这是一种理想状态,高风险才能有高回报,这也是很多小伙伴痴迷于短期炒股票基金大起大落的原因,能暴富,但也能暴穷。 目前经济前景不明朗的情况下,股票基金的风险系数其实已远超大多数人的预期,虽然很多股票基金都跌超20-30%的跌幅,小编觉得多多少少有点underprice,但冒险进入市场又仿佛不是一个明智之举。这时,5/10年期基金定投成为了新的投资方向,锁定期5/10年,强制储蓄,强制投资,能在相同的投资金额下购买更多基金份额,降低单一投资某只股票基金的风险。(*打个小广告Great Eastern最近有直接赠送高达60%红利给购买基金定投产品的客户,真心觉得不错 (^^)

3. 长期理财规划——终身分红保险/终身派息储蓄 最后是长期理财规划,虽然新加坡有很惠民的HDB祖屋政策,但仅单靠新加坡cpf的退休账户retirement account还是可能会面临不足以完全cover未来可能面临的所有风险的。所以,有意识的小伙伴们就会提前完善自身的保险配置,毕竟保险也是一种理财嘛,譬如对年轻人来说终身分红派息寿险就是一个较不错的选择,一是可保障未来的身故,重疾和全残等情况;二是保费较低,未来叠加复利保额较高。 但是往往大家都是到了当父母的年纪或即将退休的时候才会想起自身的保障不足或想要得到更多的理财收入,但其所能承担的风险就很低了,希望能尽量保本且收入较高。满足这种理财需求规划的终身派息储蓄产品通常需要先一次性支付一笔较高的保费,然后可享受人寿保障和每年分红派息收益,其实这种产品也适合于稳健型投资的小伙伴们。说白了,就是每年得到一个固定的3%左右的收益,或者借助银行3.57倍杠杆借贷实现6-7%的年收益。

目前能想到的就是这些啦,希望对小伙伴们有帮助。欢迎感兴趣的小伙伴们一起分享在新加坡好的理财方案,有兴趣的也可以找我深入探讨上面的理财产品呀~

|

IP卡

IP卡 狗仔卡

狗仔卡

提升卡

提升卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡