这几年,SPAC在美国发展迅猛,香港作为全球金融中心,也不甘落于人后,也引入了SPAC上市机制,2021年9月香港交易所公布了《有关特殊目的公司的咨询文件》,香港版的SPAC此时开始正式进入投资界的视野。

香港去年底改变了规则,新规则对SPAC 制度提案进行了调整,放宽了其中一些初始规则。以支持更具吸引力的SPAC上市,该规则于2022年1月1日起生效。

新加坡推进稍快些,2021年9月2日,新交所发布SPAC主板上市规则,并于次日正式生效,新交所也成为继韩国、马来西亚两国证券交易所后,亚洲第三个引入SPAC机制的证券市场。

什么是SPAC模式

SPAC(Special-purpose acquisition companies)。

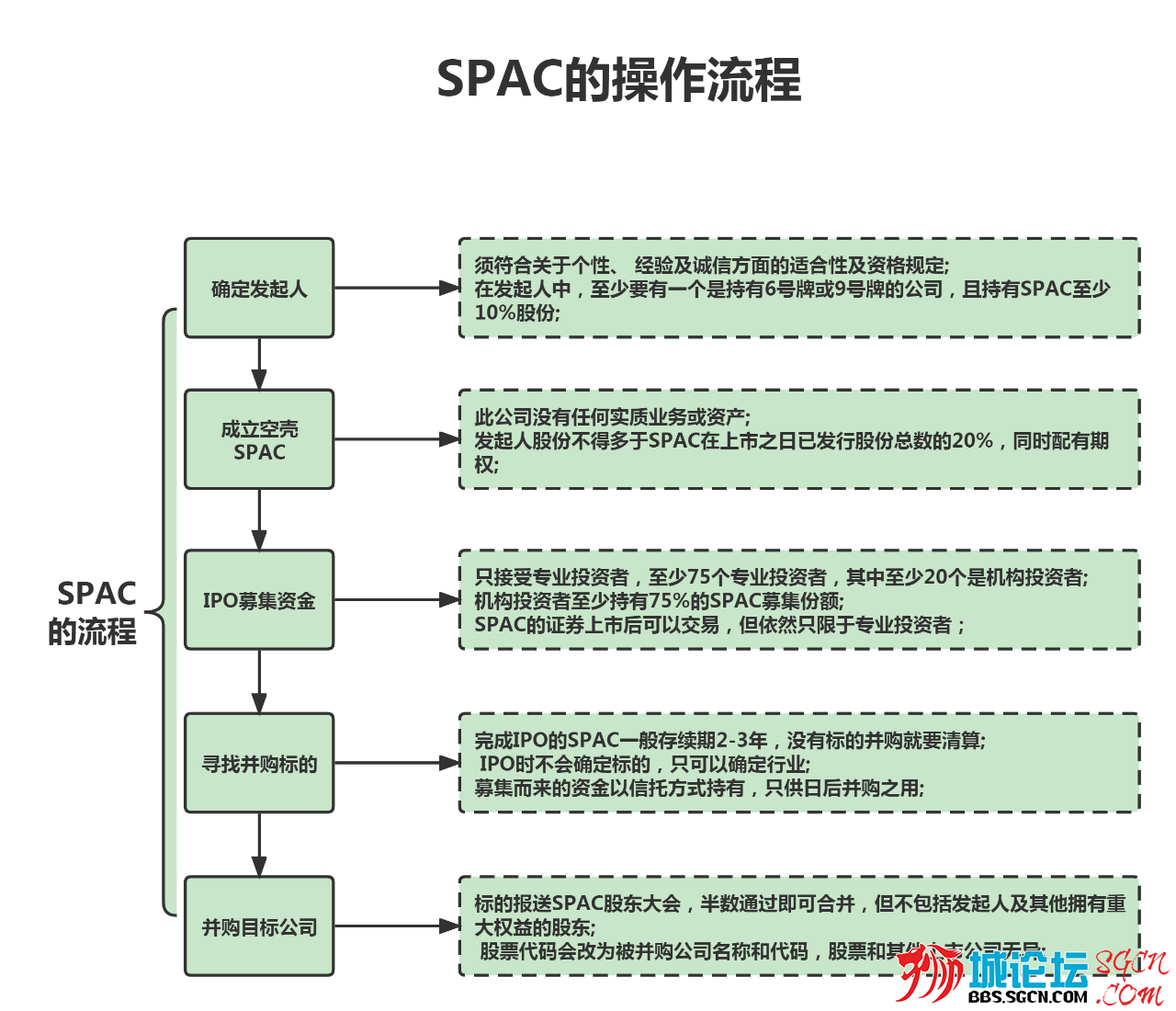

SPAC是“空壳公司”,这类公司相较于普通的企业,它们通常都没有明确的经营收入和资产。

SPAC的主营业务就是寻找一家拥有良好发展前景的非上市公司,然后与之合并,使其获得融资并且完成上市,所以SPAC可以说是一种专门为了帮助非上市公司快速完成上市的公司。如果SPAC物色到了合适的目标企业,并且公司的多数股东同意合并之后,这家非上市企业就会获得SPAC存在托管账户中的资金,而SPAC获得合并后公司的一部分股权作为回报。

拟上市企业借由SPAC模式上市一般分为四个阶段:专业发起人创立SPAC;SPAC壳公司完成IPO上市;寻找并购标的,并通过PIPE(私募股权融资)确保并购顺利完成;完成并购(De-SPAC),更换股票代码及公司名称。

SPAC可以作为中小企业的上市捷径。

SPAC和传统IPO有什么区别

SPAC指的是一家空壳公司,该类公司设立的唯一目的是通过首次公开发行股票进行集资,并以集资所得收购合并有经营活动的目标公司,从而达到合并后的继承公司成为上市公司的目的。

SPAC模式本质就是一笔并购交易,也是一条比传统IPO要便捷得多的上市捷径。想要上市的公司只要和SPAC的管理层谈妥了,并且得到了大多数股东的认可之后,它即便是财务表现和经营时间等条件不满足传统的上市条件也能够完成上市。

整体上看,SPAC相对于传统IPO时间上更短一些。SPAC的流程是主办人先造一个壳,然后募集投资者,形成一个只有现金“壳”,然后推动这个“壳”,也就是SPAC先上市。因为全部是现金,所以上市审核相对容易。

上市后这个SPAC必须在规定时间内找到目标业务,然后用自己壳里的钱和/或新增股票作为支付手段与目标业务合并。因为这个合并类似借壳上市,所以不需要像IPO一样进行申购、 路演、 招股等流程,所以可以很短时间内完。

简单来说,传统IPO是公司找钱,SPAC是钱找公司。

SPAC模式的优势

1、上市成功率高,SPAC是先上市,然后再收购目标公司,收购标的公司的交易仅需双方同意,不存在其他原因导致发行失败。

2、上市时间缩短,费用低,若准备工作安排得当,六个月内可以完成SPAC和De-SPAC的交易过程,公司可以更好利用股市上市窗口期。

3、价格确定性更高,交易更具有灵活性。

4、上市门槛比传统IPO为低,没有盈利要求。

5、投资保障度高,若公众投资人对SPAC并购的标的不满意,可以行使赎回权,收回本金及利息。

1、 最低集资规模

纳斯达克全球市场未给予具体的募资要求,但从过去实践角度经验,SPAC 发行规模大于7500万美金市值的 SPAC 更容易通过 SEC 审核。根据新加坡交易所最新的文件,要求 SPAC 最低发行规模为1.5亿新元,相当于1.1亿美金。港交所明确集资规模为 10亿港元,相当于1.5亿美金,从基础门槛上来看港交所的门槛最高。

2、 发起人资格

美国交易所对发起人并没有需要要求,以发挥市场主管能动性为主,对于发起人没有很大要求,但是SPAC 发行的成功与否还是要看市场对发起人的简历“买不买账”,在市场上是否能顺利融资。

新加坡会参考发起人的过往简历,会考虑SPAC 的创始股东的往绩记录和声誉以及其管理团队的经验和专业知识。其次新交所亦规定,如果创始股东及/或管理团队的情况有重大改变而可能对业务合并成功与否造成关键影响,则有关变动须先获得独立股东通过特别决议批准,SPAC才可继续上市,否则 SPAC必须清盘。

港交所方面对发起人的资格要求最为严苛,一方面需要符合相关符合性及资格规定,另一方面发起人中需要至少有一位是证监会持牌企业且持有至少10%发起人股份。

3 、投资者资格

港交所要求在进行SPAC并购交易前,仅限专业投资者可以投资SPAC。新交所与纳斯达克未作要求。

4、 最低公众持股人数

纳斯达克全球市场规定最低公众持股人数为400人,新交所要求至少25%已发行股份由至少300名公众股东持有。港交所的关注点不在 SPAC 上在于继受公司,要求继受公司须至少有100名股东。

5、 最低每股/单位价格

纳斯达克要求最低股价4美元/股,但一般以10美元/股发行。新交所要求最低5美元/股。港交所要求最低10港元/股。

对于股价发起人而言发行SPAC 也有相应的成本和风险,较低的股价能够提高股票的流动性,但是根据美股的经验,为了发起人和早期投资者有足够的套利空间,美股市场上的 SPAC 往往都是以 10元的价格发行。

6 、同股不同权问题

新交所不允许同股不同权。港交所还未有相关规定,美股也没有相关规定,但是通常情况下发起人及机构股东的投票权要远大于散户,所以美股SPAC 的发起往往将发起人股和投资人股分割开来发行。

7、 发起人最低投资份额与奖励股权上限

新交所和港交所加强了对散户投资者的保护,强制要求发起人最低股权认购数额,同时限制了奖励股权数额。新交所要求发起人需认购2.5%~3.5%的数额,具体数额根据SPAC市值而定,奖励股权不超过20%。港交所要求至少有一名发起人认购至少10%的股权数额,而奖励股权不得超过10%。

8、 IPO到完全并购的时间

港交所规定SPAC从IPO到完成并购交易的时限为36个月,最多可延长6个月。新交所规定为24个月,最多可延长12个月。纳斯达克规定为36个月,但一般会约定在18-24月完成并购交易。

9 、须存放在受托账户中的募集资金最低比例

纳斯达克规定SPAC募集的资金最低需有90%存放在受托账户,但市场惯例是将100%募集资金存放在受托账户。联交所的规定为100%,新交所的规定为90%

10、 SPAC 并购交易的股东会批准条件

新加坡和美国基本一致,需要半数股东赞成,但主要依据具体章程为主。香港加大了投资人保护,仍需要半数股东赞成,但这半数股东中不包括SPAC 发起人以及其他拥有重大权益的股东。

11、 PIPE(上市后私人股权投资)规定

Pipe意为“私人股权投资已上市企业”, 在SPAC与标的企业合并时如果资金不足可以引入私募,由一笔或多笔私募满足企业并购的要求。通常来讲这笔私募由私募、SPAC、目标公司三方来协商。但在港交所对这一项内容有了新的规定,港交所要求私募的投资根据并购公司上市前的估值,须占继受公司(合并后企业)预期的市值7.5%-25%的份额,估值越高,份额的要求越低。同时,港交所还对PIPE投资人有所要求,PIPE投资至少要有50%来自至少三名机构投资者,三者的资产管理总值须分别至少达80亿港元(10.3亿美元)。

12、 权证摊薄限制

港交所规定SPAC 发行权证的总数不得令行使后所发行股份数目超过该等权证发行时已发行股份(包括发起人股份)数目的 50%。换言之,就是认购权证对股权摊薄的影响不得超过50%。新交所仅规定了首次公开发售发行的权证产生的摊薄影响不得多于 50%。纳斯达克对此无明文规定。

13、 赎回权

为了保护基础投资人,通常SPAC 在上市后会给予投资人相应数额的赎回权,在投资人对目标公司感到不满意时,或者有相关需求时可以行权,强制 SPAC 赎回投资人所持有的相关股份。港交所与纳斯达克规定全体股东享有赎回权,但在纳斯达克,一般发起人会承诺放弃赎回权。新交所规定仅独立股东享有赎回权。

14、锁定期

为了保护投资人权益,上市之后大股东股权会有一定锁定期。纳斯达克没有相关明文规定,但市场惯例为完成并购后的6~12个月具有股权锁定期。新交所在锁定期上分为两个阶段,大股东50%的股权有6个月的锁定期,在减持前50%后,剩余的50%还有6个月的锁定期。港交所规定大股东需要有12个月的锁定期。

SPAC的操作流程

|

IP卡

IP卡 狗仔卡

狗仔卡

提升卡

提升卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡